I have submitted a manuscript to a journal. Here is the preprint of that manuscript.

Preprints

Japanese Science Policies and their Impacts on Scientific Research (re-revised 20250517)

Innovation in science and technology arises from balanced supports for basic research, applied research, and societal implementation. However, changes in Japanese science policy that shifts toward top-down, evaluation-based, and competitive funding practices appear to have undermined Japan’s long-term research sustainability and innovation potential. The “selection and concentration” strategy (prioritization of specific research areas) and “competition principle,” combined with persistent reduction in Management Expenses Grants, have significantly altered Japan’s research environment for the worse. Together with these policy changes, the introduction of fixed-term contracts in academia has increased instability at both the institutional and individual levels and has diminished the time and resources available for long-term basic research. Academic careers in science have become less attractive, as evidenced by declining doctoral student enrollment. These changes threaten the potential for scientific discoveries that lead to innovation. Although initiatives such as the introduction of University Research Administrators (URAs) have been implemented to support researchers, such efforts remain insufficient to counterbalance the systemic challenges faced by Japan’s research ecosystem. To reestablish a stable research environment, rethinking the strategy may be necessary, including restoration of stable institutional funding, sustainable career pathways, and balanced funding allocation to basic science that foster seeds for future innovation.

https://www.preprints.org/manuscript/202504.0718/v2 (CCBY-4.0)

Version 3 submitted on 20250517

Meta data

The following are the summary of the literature used for the manuscript and the difinitions of the words used in science and policy in Japan.

Research and development (R&D) expenditures as a percentage of gross domestic product (GDP), 1990–2022.

利用Data:文部科学省 科学技術・学術政策研究所(NISTEP) 科学技術指標2024(HTML版)統計集 第1章 研究開発費 1-1-3 主要国の研究開発費総額の対GDP比率の推移 Excel (STI2024_1-1-03.xlsx) https://www.nistep.go.jp/sti_indicator/2024/RM341_table.html#dai1shou

図作成用スクリプト: ExcelGraph_研究開発費対GDP比率各国年推移.jpynb 図作成用データファイル:STI2024_1-1-03 研究開発費対GDP比率各国年推移.xlsx

研究開発費は、日本の場合、7割以上が企業における研究開発費。大学など公的研究機関が占める割合は、企業に比べると圧倒的に小さい。

研究開発費

- 研究開発費とは新製品や新技術を開発したときや、改良を行ったときに使用する勘定科目です。研究開発に要した人件費、原材料費、設備費など

- 研究開発費は金融庁の「研究開発費等に係る会計基準」で具体例や会計処理の基準が示され

- 研究開発費は経費として処理https://biz.moneyforward.com/accounting/basic/24237/#i

GDP per Capita during the period of 1990 -2024 in G7 countries and neighbors.

利用データ: https://www.imf.org/external/datamapper/

図作成用スクリプト:ExcelGraph_GDP per capita.ipynb

図作成用データファイル:20250218 download imf-dm-export-20250218 GDP per capita, current prices.xls

Trends in Japan’s Science and Technology Budget

Japanese Government’s Initial Budget for Science and Technology during FY2000–FY2024 in trillion yen

利用データ:文部科学省 科学技術・学術政策研究所、科学技術指標2024 MEXT NISTEP Science and Technology Indicators 2024 https://www.nistep.go.jp/sti_indicator/2024/RM341_table.html#dai1shou 1-2-1 主要国政府の科学技術予算の推移 Excel エクセルファイル STI2024_1-2-01.xlsx

作成用スクリプト:Trends in Japan’s Science and Technology Budget.ipynb

図作成用データファイル:STI2024_1-2-01.xlsx

科学技術予算の定義

日本については、「科学技術関係予算」を科学技術予算としている。日本の科学技術関係予算は、①科学技術振興費(一般会計予算のうち主として歳出の目的が科学技術の振興にある経費)、②一般会計中のその他の研究関係費、③特別会計中の科学技術関係費の合計から成る。

https://www.nistep.go.jp/sti_indicator/2023/RM328_12.htm

https://www8.cao.go.jp/cstp/budget/r6yosan.pdf

- 科学技術関係予算全体のうち、科学技術振興費に含まれない部分に、大学教員の人件費(運営費交付金で支出される給与)が含まれています。

- 科学技術関係予算には、科学技術振興を目的とする競争的資金やプロジェクト経費(科学技術振興費)と、教育研究機関の基盤的経費(例:国立大学法人運営費交付金に含まれる研究活動分)が含まれる。

- 「運営費交付金の中に含まれる研究活動分」けを科学技術関係予算に計上。つまり、大学教員の給与そのものが丸ごと科学技術関係予算に入るわけではなく、研究活動に資する部分(研究時間に応じた割合)だけがカウント 英語で説明すると:In Japan’s science and technology budget, university faculty salaries funded through the Management Expenses Grants are not classified under the “science and technology promotion expenditures,” but a portion related to research activities is included in the overall science and technology budget.

- The Management Expenses Grants for National University Corporations (国立大学法人運営費交付金)are not classified under Japan’s science and technology promotion expenditures (科学技術振興費). These grants cover a wide range of operational costs, including education, research, and administrative expenses, and are treated separately from competitive research funding programs.

- CRDS-FY2014-RR-03中間報告書我が国の研究費制度に関する基礎的・俯瞰的検討に向けて〜論点整理と中間報告〜 科学技術振興機構 研究開発戦略センター https://www.jst.go.jp/crds/pdf/2014/RR/CRDS-FY2014-RR-03.pdf

- 特集 令和5年度 文教及び科学振興費について 一般会計の5年度の文教及び科学振興費は、5兆4,158億円(4年度当初予算比+283億円、+0.5%)を計上している。このうち、文教関係費は4兆216億円、科学技術振興費は1兆3,942億円である。また、一般会計の文部科学省所管予算は、5兆2,941億円(4年度当初予算比+170億円、+0.3%)を計上している。このうち、文教関係費は4兆146億円、科学技術振興費は8,920億円、その他が3,875億円である。https://www.mof.go.jp/public_relations/finance/202303/202303g.html

- 科学技術関係予算4兆3787億円 20年度3.3%増 科学&新技術 2020年2月4日 16:40 日本経済新聞 増加幅では国交省が最も大きく、761億円増え https://www.nikkei.com/article/DGXMZO55233060U0A200C2I00000/

科学技術予算に含めるかどうかの判断基準の変更について

国⽴⼤学法⼈等の運営に必要な経費

- 国⽴⼤学の活動は⼤きく「研究」、「教育」、「診療」に分けられる。このうち、科学技術関係予算に計上するのは、「研究」及び「教育」のうちの「⼤学院教育」に係る部分とする。「診療」については、診療報酬によって賄われていることから、運営費交付⾦が充てられるのは、「研究」及び「教育」となる。この「教育」と「研究」の割合の算出に当たっては、国際基準に基づき、教員の職務活動時間割合を適⽤。また、「教育」のうち「⼤学院教育」に係る部分の抽出に当たっては、学⽣数の割合を適⽤。

国⽴⼤学法⼈等施設整備(⽂教施設費)

- 国⽴⼤学法⼈等施設整備費補助⾦を「研究」、「教育」に分けて認識。「診療」は施設整備費補助⾦によって賄われていない。

- 国際基準に鑑み、教員の職務活動時間割合は利⽤せず、H27年度損益計算書の概要(90国⽴⼤学法⼈等)から算出した物件費割合を適⽤

- ■「研究」と⼤学院「教育」(学⽣数の割合)の割合(82.0%)を科学技術関係経費に計上。

集計⽅法⾒直しを⾏った主な事業 大学等関連予算の科学技術関係予算への計上について(1)

- 国立大学法人運営費交付金については、従来は科学技術の推進に資する部分を計上するとの考え方に より一定の係数を乗じることで科学技術関係部分を抽出してきた。すなわち、国立大学法人決算を人件費 と物件費に分け、①人件費については大学院担当教員分、②物件費については研究経費分 を抽出し、そ の合計額のうち国立大学法人運営費交付金から支出された金額を推定し、その金額の予算額に対する割 合を係数としてきた。

- しかしながら、科学技術関係予算に計上された金額と国立大学が有する主な機能(研究、教育、診療)の 関係がわかりにくいこと、また、結果として運営費交付金の約 9割が科学技術関係予算に計上されている 状況であり、エビデンスに基づく政策の推進の観点から計算方法の改善が必要と考えられる。

- 私学助成等についても同じ考え方で科学技術関係予算に計上してきた。また、大学の施設整備費等につ いては、その整備の重要性に鑑み、その全額を科学技術関係予算に計上してきたところである。これらに ついても、運営費交付金と同様に集計方法の改善が必要と考えられる。

【参考】これまでの大学等関連予算の科学技術関係予算への計上について

引用元資料:平成30年度当初予算案における科学技術関係予算 https://www8.cao.go.jp/cstp/budget/h30yosan-2.pdf

科学技術振興費の定義

- 研究費と施設費を中心とした支出であり、基本的な教員人件費は含まれない

研究プロジェクト専用に雇用された人材(研究支援者、ポスドク等)の人件費 → 科学技術振興費に含まれる

大学教員の通常の給与 → 科学技術振興費には含まれない

(大学への「運営費交付金」や「教育活動費」の一部として計上される)- 科研費は「科学技術振興費」に含まれる

- ムーンショット型研究開発制度に配分される予算は、「科学技術振興費」に含まれる

- 国立大学法人運営費交付金(Management Expenses Grants for National University Corporations)は、基本的には「科学技術振興費」には含まれません。

- 「科学技術振興費」というのは、省庁横断的に、科学技術振興を目的とする政府支出をまとめた概念

- 所管がどこであれ(文部科学省、内閣府、経済産業省、農林水産省など)、科学技術振興に直接関係する競争的資金は、科学技術振興費の中にカウントされる

(ChatGPT)

- (参考)科学技術関係予算の推移 平成24年度科学技術関係予算案の概要についてhttps://www8.cao.go.jp/cstp/budget/h24yosan120223.pdf

特別会計とは

特別会計(Special Accounts)は、国の一般的な歳入・歳出(=一般会計)とは別に、 特定の目的に特化した財源・支出を管理する会計。 例としては、年金特別会計、 エネルギー対策特別会計、国債整理基金特別会計、社会資本整備特別会計など。 特別会計は常設で、原則として毎年度、当初予算に組み込まれて存在。

補正予算とは

補正予算(Supplementary Budget) は、国会で成立した当初予算(本予算)に対して、 年度途中で追加が必要になった場合に編成される臨時予算。 目的例としては、災害復旧、景気対策、突発的な社会保障費の増加対応など、必要なときだけ編成され、常設ではない。

特別会計と補正予算は、全く別のもの。英語で説明した例:Special accounts (特別会計) are permanent budget frameworks designated for specific governmental purposes, while supplementary budgets (補正予算) are ad hoc budgetary additions to the original fiscal plan made during the fiscal year.

Management Expenses Grants for National University Corporations 国立大学法人運営費交付金

利用データ:Reference Materials for the MEXT Study Group on the Future of Operational Subsidies for National University Corporations during the Fourth Medium-Term Objective Period (June 18, 2021 meeting). (https://www.mext.go.jp/b_menu/shingi/chousa/koutou/108/toushin/mext_00003.html)

利用データ掲載PDF: https://www.mext.go.jp/content/20210624-mxt_hojinka-000016327_5.pdf https://www.mext.go.jp/content/20201104-mxt_hojinka-000010818_4.pdf

図作成スクリプト:Management Expenses Grants for National University Corporations.ipynb

国立大学法人運営費交付金の定義

運営費交付金は、大学法人の全体運営(教育、研究、管理運営すべて)を支えるための基礎的経費。その中には「研究活動を支える部分」もあるが、政府の分類上、「科学技術振興費」とは別枠として扱う。

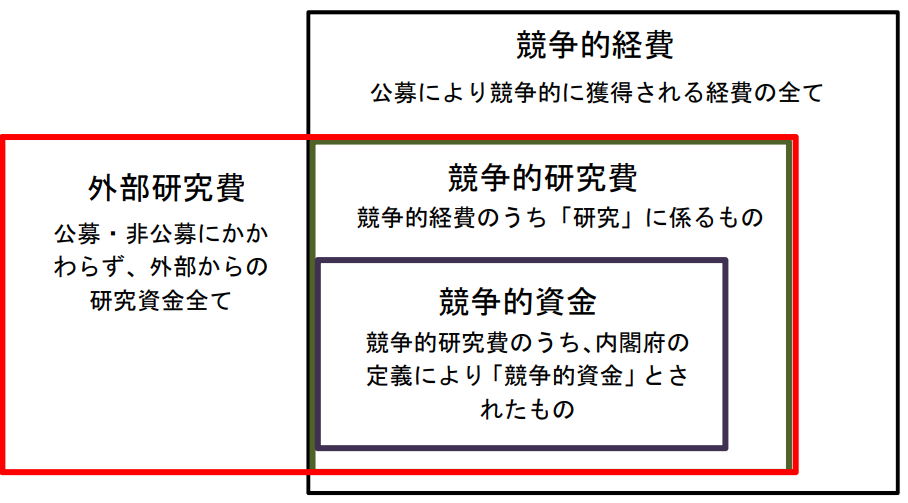

競争的研究費の定義

- 「競争的経費」:大学、研究開発法人等において、公募により、文科省のみならず他府省や企業等から競争的に獲得される経費の全て。(⇔「基盤的経費」)

- 「競争的研究費」:「競争的経費」のうち、「研究」に係るもの。

- 「外部研究費」:「競争的研究費」に加え、公募によらない研究費(受託先を指定した受託研究事業など)を含む、大学等が機関外部から得る全ての研究資金。

- 「競争的資金」:資源配分主体が広く研究開発課題等を募り、提案された課題の中から、専門家を含む複数の者による科学的・技術的な観点を中心とした評価に基づいて実施すべき課題を採択し、研究者等に配分する研究開発資金(第3期科学技術基本計画)。目的や研究開発対象が類似する競争的資金制度について整理統合が促進されてきた(47制度(21年度)→18制度(26年度))。「競争的資金」に該当するものについては、原則として間接経費30%が既に措置されている。

引用元資料:競争的研究費改革に関する論点整理(案)② 資料4-2 https://www.mext.go.jp/b_menu/shingi/chousa/shinkou/039/shiryo/__icsFiles/afieldfile/2015/03/17/1355936_04.pdf

- 図 3-65 「⑧競争的研究費制度の一体的改革」の重点施策の図式化 https://www8.cao.go.jp/cstp/kihonkeikaku/6data/2021report06.pdf

- 競争的資金制度(平成30年度)https://www8.cao.go.jp/cstp/compefund/kyoukin30.pdf

- 資料1-2 競争的資金に関する参考資料 平成19年6月7日 https://www8.cao.go.jp/cstp/tyousakai/suisin/haihu06/siryo1-2.pdf

競争的資金と基盤的研究費の割合の変化

競争的資金の割合の比較(FY2004とFY2018)

資料2-2 日本の研究力低下の主な経緯・構造的要因案(参考データ集)https://www.mext.go.jp/content/1407654_009.pdf

- 日本の研究力の低下と基盤的研究費について 2024.3.11. 国⽴研究開発法⼈科学技術振興機構(JST)主催緊急シンポジウム 〜激論 なぜ、我が国の論⽂の注⽬度は下がりつつあるのか、我々は何をすべきか?〜スライド改変 https://seikaren.org/wp/wp-content/uploads/2024/07/researchability_document_20240630.pdf

- 競争的研究費制度の一体的改革 令和2年11月12日 内閣府 政策統括官(科学技術・イノベーション担当) https://www8.cao.go.jp/cstp/gaiyo/yusikisha/20201112/siryo1.pdf

- Ⅱ(4) 競争的資金予算額の推移 我が国における論文の生産性をめぐる状況 平成25年7月17日 科学技術・学術審議会 学術分科会 研究費部会 https://www.mext.go.jp/b_menu/shingi/gijyutu/gijyutu4/030/shiryo/__icsFiles/afieldfile/2013/08/29/1338417_02.pdf

Graduate school enrollment

(a) All departments (b) Natural sciences, engineering and agriculture departments.

利用データ:第3章 高等教育と科学技術人材 3-2-4 修士課程修了者の進学率 Excel STI2022_3-2-04.xlsx https://www.nistep.go.jp/sti_indicator/2024/RM341_table.html#dai1shou

図作成用スクリプト:ExcelGraph大学院(博士課程)入学者数.ipynb

図作成用ファイル:STI2022_3-2-04 大学院(博士課程)入学者数.xlsx

References

和文論文で英語タイトルがあるものは

英語タイトル(In Japanese:和文タイトル)

和文論文で英語タイトルがないものは

英語タイトル(Translation of Japanse 和文タイトル)

とします。

Aagaard, Kaare, Alexander Kladakis, and Mathias Wullum Nielsen. 2019. ‘Concentration or dispersal of research funding?‘, Quantitative Science Studies, 1: 117-49. https://www.researchgate.net/publication/335478485_Concentration_or_dispersal_of_research_funding

Amano, Ikuo. 2006. ‘Corporatization of National Universities: Current Status and Challenges (Translation of Japanese 国立大学の法人化 : 現状と課題)’, Nagoya journal of higher education, 6: 147-69. https://www.cshe.nagoya-u.ac.jp/publications/journal/no6/11.pdf

Asahi Shimbun Investigative Team. 2024. The National Universities at the Brink: Twenty Years After Corporatization, What Is Eroding Japan’s Universities? (Translation of Japanese 限界の国立大学——法人化20年、何が最高学府を劣化させるのか?). https://publications.asahi.com/product/25102.html

Asia Pacific Dept International Monetary Fund (IMF). 2023. ‘Structural Barriers to Wage Income Growth in Japan‘, IMF Staff Country Reports, 2023: A003. https://www.elibrary.imf.org/view/journals/002/2023/128/article-A003-en.xml

Blackburn, Robert T., and Janet H. Lawrence. 1986. ‘Aging and the Quality of Faculty Job Performance‘, Review of Educational Research, 56: 265-90. https://www.jstor.org/stable/1170317

Castellacci, Fulvio, and Clara and Viñas-Bardolet. 2021. ‘Permanent contracts and job satisfaction in academia: evidence from European countries‘, Studies in Higher Education, 46: 1866-80. https://www.researchgate.net/publication/338440861_Permanent_contracts_and_job_satisfaction_in_academia_evidence_from_European_countries

Cole, Stephen. 1979. ‘Age and Scientific Performance’, American Journal of Sociology, 84: 958-77. https://www.journals.uchicago.edu/doi/10.1086/226868

CSTI. 2013. “”Actions by CSTI and Related Bodies Leading up to the Amendment of the Labor Contract Act”, Expert–Lawmaker Roundtable (December 19, 2013): “On Special Provisions of the Labor Contract Act,” Meeting Materials 1–7 (Translation of Japanese 「労働契約法改正に伴う総合科学技術会議等の動き」, 総合科学技術会議 有識者議員懇談会「労働契約法の特例について」平成25年12月19日 会議資料 1-7 ).” In. https://www8.cao.go.jp/cstp/gaiyo/yusikisha/20131219/cho1-7_sanko1.pdf

Cyranoski, David. 2001. ‘Scientists fear new guidelines will stifle basic research‘, Nature, 412: 364-64.

Enoki, Eisuke. 2001. ‘Japan’s funding cuts hit the future of science‘, Nature, 414: 485-85. https://www.nature.com/articles/35107230

Enoki, Eisuke, and Junko Hamanaka. 2014. ‘The Reality of Underutilized Highly Educated Talent in Japan: Why Do Japanese Companies Not Recruit and Utilize PhD Holders?’, Works: 6-8. https://www.works-i.com/works/item/w_126.pdf なぜ、日本企業は博士を採用・活用しないのか “高学歴”の人材が活用されていない日本の実態

EPMEWSE. 2023. “First Survey Analysis Report – Working Group on Employment Issues of Young Researchers.” In.: The Japan Inter-Society Liaison Association Committee for Promoting Equal Participation of Men and Women in Science and Engineering (EPMEWSE). (In Japanese: 第一回 若手雇用問題 WG 実施アンケート 解析報告書 令和 5 年 3 月 男女共同参画学協会連絡会 若手雇用問題ワーキンググループ) https://djrenrakukai.org/doc_pdf/2023/1st_wakate_koyou_mondai_survey_rep.pdf

Gokami, Makoto. 2019. The Future Landscape of Universities: Creating a Knowledge-Based Society (Translation of Japanese 大学の未来地図:「知識集約型社会」を創る) (Chikumashobo Ltd). https://www.chikumashobo.co.jp/product/9784480072016/ 筑摩書房

Gurdon, J. B. 1962. ‘The developmental capacity of nuclei taken from intestinal epithelium cells of feeding tadpoles‘, J Embryol Exp Morphol, 10: 622-40. https://journals.biologists.com/dev/article-abstract/10/4/622/35650/The-Developmental-Capacity-of-Nuclei-taken-from?redirectedFrom=fulltext

Hanawa, Takeo. 2021. ‘Repayment Resources of “University Bond” and Equal Opportunity of the National University Corporations in Japan ; Reviewing the Revenue Bonds of Public Universities in the United States’, The annual bulletin of social science, 55: 161-78. (In Japanese: わが国の国立大学法人の「大学債」の償還財源と機会均等 : アメリカ州立大学のレベニュー債に学ぶ) https://senshu-u.repo.nii.ac.jp/records/12186

Hirao, Takashi, and Yusuke Hoshino. 2024. ‘The Dysfunction of Mission-Oriented Innovation Policy: Impeding the Accumulation of Scientific Knowledge in the Japanese Academic Sector’, Administrative Sciences, 14: 115. https://www.mdpi.com/2076-3387/14/6/115

Hornyak, T. 2022. ”I feel disposable’: Thousands of scientists’ jobs at risk in Japan’, Nature. https://www.nature.com/articles/d41586-022-01935-1

Igami, Masatsura. 2017. ‘A consideration on the background of the recent stagnation of Japanese scientific research : Evidence from research results of the National Institute of Science and Technology Policy (NISTEP) (In Japanese 日本の科学研究力の停滞の背景をよむ : 科学技術・学術政策研究所の調査研究より)‘, Kagaku, 87: 744-55. https://researchmap.jp/read0212741/published_papers/18310188/attachment_file.pdf

Igami, Masatsura, and Yumiko Kanda. 2020. “Detailed analyses on full-time equivalent R&D expenditure and the number of researchers in Japanese universities ” In Technical Report. National Institute of Science and Technology Policy (NISTEP).

———. 2024. “Temporal Changes in R&D Expenditures at the University Faculty Level: A Trial Using the Survey of Research and Development.” In NISTEP DISCUSSION PAPER. National Institute of Science and Technology Policy.

Ikarashi, A. 2023. ‘Japanese research is no longer world class – here’s why’, Nature, 623: 14-16.

Institute for Future Engineering. 2018. “Report on the Survey Analysis for Quality Assurance of Research Administrators: FY 2017 MEXT Commissioned Project (Translation of 平成 29 年度文部科学省委託事業 リサーチ・アドミニストレーターの質保証に 向けた調査分析 調査報告書).” In.

Ishino, Yoshizumi, Mart Krupovic, and Patrick Forterre. 2018. ‘History of CRISPR-Cas from Encounter with a Mysterious Repeated Sequence to Genome Editing Technology’, Journal of Bacteriology, 200: 10.1128/jb.00580-17.

Ito, Takeo. 2024. ‘URA as a Catalyst for Innovation in Japan : From the Case Study of Kyoto University’, The journal of Information Science and Technology, 74: 22-27.

Iwamoto, Noa. 2019. Scientists are Disappearing: Japan May No Longer Win Nobel Prizes (Translation of Japanese 科学者が消える: ノーベル賞が取れなくなる日本) (Toyo Keizai Inc.).

Japan Cabinet Office. 2013. “”The awarding of the Nobel Prize in Physiology or Medicine to Professor Shinya Yamanaka of Kyoto University”, Document 7: Reference Material for Handout 3 — “The Project for Realization of Regenerative Medicine,” Distributed at the 104th Meeting of the Expert Panel on Evaluation, Council for Science, Technology and Innovation (CSTI), Cabinet Office, Government of Japan.” In.

Japan Cabinet Office, Council for Science and Technology Policy. 2021. “The Sixth Science and Technology Basic Plan.” In.

Japan Cabinet Office, Council for Science and Technology Policy 2016. “The Fifth Science and Technology Basic Plan.” In.

Kanai, Yasuyuki. 2024. ‘Employment and Research at RIKEN: Researchers and Technicians Treated as Disposable Labor (Translation from Japanese 理化学研究所における雇用と研究 : 使い捨てられる研究者・技術者)’, Journal of Japanese Scientists, 59: 574-79.

Katayama, Satoshi. 2022. ‘Mass Non-Renewals of Researchers and Faculty at National University Corporations and R&D Organizations (Translation of Japanese 国立大学法人,研究開発法人等における研究者,教員の大量雇止め)’, Journal of Japanese Scientists, 57: 44-45.

Kobayashi, Takehiko. 2016. ‘The Postdoc Problem and Workforce Mobility: Saving Japanese Science (Translation of Japanese ポスドク問題と人材の流動化—日本のサイエンスを救うために—))’, Science Portal (Japan Science and Technology Agency), Accessed 2025.02.21.

Kondo, Akio. 2016. ‘The Legal Nature of the Civil Service Working Relationship’, Chuo law review, 123: 339-69.

Maeda, Tatsuo 1997. ‘Implementation of Japan’s Fixed-Term Faculty Act and Emerging Issues Related to Non-Tenured Academic Positions (Translation of Japanese 大学教員任期法の施行と任期制をめぐる今後の課題)’, University Journal, 21: 1-10.

Mainichi Shimbun Investigative Team. 2019. The Decline and Fall of the Japanese Scientific Empire (The Mainichi Newspapers Co., Ltd.).

Matsuzawa, Takaaki. 2019. “Survey for the career path of PhD students: Interest in transferable skills, and awareness of overseas students.” In NISTEP DISCUSSION PAPER

MEXT. 2002. ‘Support Measures for Postdoctoral Researchers, Council for Science and Technology, Human Resource Committee 13th Meeting, Document 2 (Translation of Japanese ポストドクター等に関する支援状況等 科学技術・学術審議会 人材委員会 第13回 資料2)’.

———. 2014a. “Guidelines for Responding to Misconduct in Research.” In.

———. 2014b. “Survey on the Employment and Career Paths of Postdoctoral Researchers —A Complete Survey of Universities and Public Research Institutions (FY2012 Data)(Translation of Japanese ポストドクター等の雇用・進路に関する調査 -大学・公的研究機関への全数調査(2012 年度実績)-).” In.

———. 2018a. “Historical Developments and Potential Structural Causes of the Decline in Japan’s Research Capability: Document 2-2 for the 68th Meeting of the Subdivision on Science of the Council for Science and Technology, July 3, 2018.” In.

———. 2018b. “Overview of the Key Developments and Structural Factors Behind Japan’s Declining Research Capacity (Reference Data Collection)(Translation of Japanese 日本の研究力低下の主な経緯・構造的要因案(参考データ集)).” In Materials for the 68th Academic Subcommittee Meeting, edited by Culture Ministry of Education, Sports, Science and Technology (MEXT).

———. 2020. “Call for Proposals: University Fellowship Program for the Creation of Science, Technology, and Innovation (Translation of Japanese 科学技術イノベーション創出に向けた大学フェローシップ創設事業 公募要領).” In, edited by Culture Ministry of Education, Sports, Science and Technology (MEXT) and Science and Technology Policy Bureau.

———. 2022. “Minutes of the 93rd Meeting of the Committee on Human Resources, Council for Science and Technology. Ministry of Education, Culture, Sports, Science and Technology (25 April 2022) (Translation of Japanese 文部科学省 科学技術・学術審議会 人材委員会(第93回)議事録 令和4年4月25日).” In.

———. 2023. “The historical development of national university corporatization in Japan (Translation of Japanese 国立大学の法人化の経緯).” In.

———. 2024. “On the Allocation of Grants-in-Aid for Scientific Research (KAKENHI), FY2024 (Translation of Japanese 令和 6 年度科学研究費助成事業の配分について) ” In, edited by 文部科学省 研究振興局 学術研究推進課.

———. 2025a. “FY2023 Survey on Full-Time Equivalent (FTE) Data in Universities and Related Institutions (Translation of Japanese 令和5年度 大学等におけるフルタイム換算データに関する調査).” In.

———. 2025b. “Reference Material 1: Related Data Collection, Distributed Materials for the Joint Meeting of the 181st Subdivision on Universities and the 15th Special Committee on the Future of Higher Education, January 28, 2025 (Translation of Japanese 大学分科会(第181回)・高等教育の在り方に関する特別部会(第15回)合同会議配付資料 令和7年1月28日【参考資料1】関係データ集)

” In.

Ministry of Internal Affairs and Communications. 2016. Survey Report on the Promotion of Innovation Policy (Translation of Japanese イノベーション政策の推進に関する調査結果報告書) (総務省行政評価局).

Mitsubishi Research Institute Inc. 2016. “Analysis of Government R&D Investment Target Setting and Investment Effects (Translation of Japanese).” In Investigation and Analysis Report on Policy Issues Concerning the Promotion of “Science for Policy” in Science and Technology Innovation Policies (Translation from Japanese 政府研究開発投資目標の設定・投資効果の分析 科学技術イノベーション政策における「政策のための科学」推進に関する政策課題についての調査分析). Mitsubishi Research Institute.

———. 2017. “Survey Report on the Challenges for Strengthening the URA System (Translation of Japanese URAシステム強化に向けた諸課題に関する調査).” In MEXT FY2016 Commissioned Project for the Development of Science and Technology Human Resources.

Miyaki, Miki. 2024. ‘Performance-Based Allocation of Management Expenses Grants to National University Corporations: An Analysis and Assessment Focused on Core Funding During the Third Mid-Term Plan Period (Translation of Japanese 国立大学法人運営費交付金における業績連動型配分の実態と検証 ―第3期中期目標期間中の基幹経費に着目して―)’, IERCU Discussion Paper, 404.

Mizuta, Kensuke. 2024. ‘Historical transitions in critical issues of national university corporations’ finance 国立大学法人の制度・会計・財務状況に関する論点と変遷’, The Doshisha business review 75: 591-627.

Monde, Kenji. 2024. ‘More Research Time for Researchers (Translation of Japanese 研究者にもっと研究時間を)’, Journal of Synthetic Organic Chemistry, 82: 115-15.

Motomura, Yukiko. 2009. ‘What exactly was the strategic focus on graduate schools?’, Chemistry & Chemical Industry, 62: 873-76.

Murata, Hirofumi. 2021. ‘Promoting University Bonds and Academia-Industry Collaboration: Reflections on Six Years as President of the University of Tokyo — Makoto Gonokami on the University’s Role as a Driver of Societal Transformation (Translation of Japanse 大学債発行、産学連携を推進-。総長在任6年を総括 変革期の大学の使命 東京大学総長・五神真の「大学は、社会変革を駆動する拠点として」)’, Zaikai 69: 16-21.

Nagane, Hiromi. 2024. ‘Fostering and Leveraging Doctoral Researchers: Achieving Balance in the Doctoral Labor Market (Translation of Japanese 博士人材の育成と活用:博士労働市場の均衡にむけて)’, The journal of Information Science and Technology.

Nakatomi, Koichi. 2011. ‘Restructuring of academic freedom in national university corporations’, The quarterly of the Ritsumeikan University Law Association, 333/334: 2495-523.

Nakayama, Reiko. 2020. “”The Corporatization of National Universities Was a Failure” — Regret Expressed by Akito Arima, Former President of the University of Tokyo and Former Minister of Education (Translation of Japanese 「国立大学法人化は失敗だった」 有馬朗人元東大総長・文相の悔恨).” In Nikkei Business.

National Institute of Science and Technology Policy (NISTEP). 2024. “Japanese Science and Technology Indicators 2024.” In.

NISTEP. 2023. “Survey on Career Awareness and Financial Assistance to 1st year of Doctoral Students – A Survey from December 2022 to January 2023 -.” In.

———. 2024a. “The 2021 Survey on Postdoctoral Fellows Regarding Employment and Careers in Japan.” In.

———. 2024b. “Analytical Report of Comprehensive Survey on the State of Science and Technology in Japan (NISTEP TEITEN Survey 2023).” In NISTEP REPORT,.

Ohniwa, R. L., K. Takeyasu, and A. Hibino. 2023. ‘The effectiveness of Japanese public funding to generate emerging topics in life science and medicine’, PLoS One, 18: e0290077.

Okazaki, Taku, and Tasuku Honjo. 2007. ‘PD-1 and PD-1 ligands: from discovery to clinical application’, International Immunology, 19: 813-24.

Okumura, Sachiko, and Chisato Ikuta. 2021. ‘Report on the Career Path Survey

—From the 24th Subcommittee on Astronomy and Astrophysics, Science Council of Japan—’, The Astronomical Herald, 114: 11.

Omi, Koji. 1996. Fundamental Law of Science and Technology (Yomiuri Shimbun).

Osumi, Yoshinori. 2023. ‘Interview with Professor Yoshinori Ohsumi, Honorary Professor at Tokyo Institute of Technology (Translation of Japanese 東京工業大学栄誉教授 大隅良典先生 インタビュー)’, Trends in the sciences, 28: 4_12-4_24.

Sabharwal, Meghna. 2013. ‘Comparing Research Productivity Across Disciplines and Career Stages’, Journal of Comparative Policy Analysis: Research and Practice, 15: 141-63.

Sasaki, Dan. 2018. ‘The 2018 Issue at National Universities and Its Resolution: A Case Study of the University of Tokyo (Translation of Japanese 国立大学における二〇一八年問題とその解決│東京大学の事例)’, The Zenei: 1-8.

Sawamoto, Nobukatsu, Daisuke Doi, Etsuro Nakanishi, Masanori Sawamura, Takayuki Kikuchi, Hodaka Yamakado, Yosuke Taruno, Atsushi Shima, Yasutaka Fushimi, Tomohisa Okada, Tetsuhiro Kikuchi, Asuka Morizane, Satoe Hiramatsu, Takayuki Anazawa, Takero Shindo, Kentaro Ueno, Satoshi Morita, Yoshiki Arakawa, Yuji Nakamoto, Susumu Miyamoto, Ryosuke Takahashi, and Jun Takahashi. 2025. ‘Phase I/II trial of iPS-cell-derived dopaminergic cells for Parkinson’s disease’, Nature.

Science and Technology Policy Symposium Executive Committee. 2010. “Recommendations for Addressing the Issues Facing Young Researchers (e.g., Postdocs).” In.

scienceinjapan.org. 2024. “Survey Results on the So-Called “Non-Renewal Problem” at Universities and Research Institutions.” In.

Shimada, Shinji 2022. ‘Toward the Revival of Japan as a Nation of Science and Technology – Is Japan finished?’, Proceedings for The 96th Annual Meeting of the Japanese Pharmacological Society, 96: 2-B-SL09.

Shimomura, O. 2005. ‘The discovery of aequorin and green fluorescent protein’, J Microsc, 217: 1-15.

Soma, Takeshi, Yoshinori Oie, Hiroshi Takayanagi, Shoko Matsubara, Tomomi Yamada, Masaki Nomura, Yu Yoshinaga, Kazuichi Maruyama, Atsushi Watanabe, Kayo Takashima, Zaixing Mao, Andrew J. Quantock, Ryuhei Hayashi, and Kohji Nishida. 2024. ‘Induced pluripotent stem-cell-derived corneal epithelium for transplant surgery: a single-arm, open-label, first-in-human interventional study in Japan’, The Lancet, 404: 1929-39.

Statistics Bureau of Japan. 2024. ‘Results of the Survey of Research and Development FY2024 (Reiwa 6)’.

Suda, Momoko. 2021. ‘The Transformation of the “Control Tower” for Science and Technology and the Decline of Japan’s Research Capabilities (Translation of Japanese 「科学技術の司令塔」の変質と日本の研究力衰退 )’, Gakujutsu no Doko 26.

Takahashi, Kenji. 2023a. ‘The Validity of Non-Renewal in Relation to the Right to Request Conversion to an Indefinite-Term Contract — An Analysis of Recent Judicial Precedents Concerning the Right to Request Indefinite-Term Conversion — (Translation of Japanese 無期転換申込権に関連する雇止めの有効性 : 無期転換申込権に関する最近の裁判例の分析)’, Chuo law review, 129: 443-73.

Takahashi, Makiko. 2016. ‘The function of URA skill standard for unified comprehension to diversified roels of URAs and related professionals’, Journal of the Japan Society for Intellectual Production, 12: 19-29.

———. 2023b. ‘Research Managers and Administrators in Asia: History and Future Expectations.’ in Simon Kerridge, Susi Poli and Mariko Yang-Yoshihara (eds.), The Emerald Handbook of Research Management and Administration Around the World (Emerald Publishing Limited).

Takahashi, Makiko , Yoko Furusawa, Kazuma Edamura, and Koichi Sumikura. 2018. “Human Resources for Research Promotion and Application in Japanese Academia -From Competition to Cooperation of University-Industry Cooperation Coordinators and University Research Administrators-.” In GRIPS DISCUSSION PAPER. National Graduate Institute for Policy Studies (GRIPS).

Takahashi, Makiko, and Shin Ito. 2023. ‘The Profession of Research Management and Administration in Japan.’ in Simon Kerridge, Susi Poli and Mariko Yang-Yoshihara (eds.), The Emerald Handbook of Research Management and Administration Around the World (Emerald Publishing Limited).

Takeuchi, Kenta. 2019. ‘The Future of Management Expense Grants for National University Corporations: Debates over Performance-Based Allocation (Translation of 国立大学法人運営費交付金の行方 : 「評価に基づく配分」をめぐって)’, Legislation and Research (立法と調査): 67-76.

The National Diet of Japan. 2003. “Supplementary Resolutions to the National University Corporation Act.” In.

The Science Council of Japan’s Executive Committee. 2022. ‘Statement by the Executive Board of the Science Council of Japan: Aiming to Resolve the So-Called ”Yatoi-dome”(Non-Renewal) Issue for Fixed-Term Researchers and University Faculty (Translation of Japanese 有期雇用研究者・大学教員等のいわゆる「雇止め」問題の解決を目指して)’, Trends in the sciences, 27: 7-9.

Tomizawa, Hiroyuki. 2025. ‘Causes and Effects of Japan’s ‘Stagnation in Research Capacity’’, The Journal of Science Policy and Research Management, 40: 2-4.

Toyoda, Nagayasu. 2019. Japan’s Crisis as a Science and Technology Powerhouse (Translation of Japanse 科学立国の危機 失速する日本の研究力) (Toyo Keizai Inc.).

Watanabe, Chihiro, and Martin Hemmert. 1998. ‘The interaction between Technology and economy.’ in M. Hemmert and C. Oberländer (eds.), Technology and Innovation in Japan: Policy and Management for the Twenty-First Century (Routledge).

Watanabe, Eiichiro , Mari Kawamura, and Takahiro Tsuchiya. 2023. “The 2021 Survey of Japan Master’s Human Resource Profiling.” In NISTEP RESEARCH MATERIAL Tokyo: National Institute of Science and Technology Policy.

Yamagiwa, Juichi , and Satoshi Fujii. 2018. ‘Interview with Kyoto University President Juichi Yamagiwa: Japan’s Universities Are Being Destroyed by “Austerity” and “Reform” (Translation of Japanese 京都大学 山極寿一総長インタビュー 日本の大学は今、「緊縮」と「改革」で滅びつつある)’, Criterion: 134-48.

Yamamoto (Ed.), Kiyoshi. 2007. A Study on the Financial and Managerial Reforms Following the Corporatization of National Universities (Translation of Japanese 国立大学法人化後の財務・経営に関する研究).

Yamanaka, S. 2020. ‘Pluripotent Stem Cell-Based Cell Therapy-Promise and Challenges’, Cell Stem Cell, 27: 523-31.

Yamano, Masahiro. 2016. ‘Comparative Understanding of Change of University Research Administrators (URA) between Japan and the USA: Expansion of the Role of Research Development (RD)’, The journal of management and policy in higher education: 67-82.

Yang-Yoshihara, Mariko, Susi Poli, and Simon Kerridge. 2023. ‘Evolution of Professional Identity in Research Management and Administration.’ in Simon Kerridge, Susi Poli and Mariko Yang-Yoshihara (eds.), The Emerald Handbook of Research Management and Administration Around the World (Emerald Publishing Limited).

Yano, Masaharu, Toshie Murakami, and Teruyuki Hayashi. 2013. ‘The current situation and system design of research administration in Japan 我が国のリサーチ・アドミニストレーターの現状と制度設計 : 東京大学の事例を中心として’, Research in higher education, 45: 83-96.

Yomiuri Shimbun. 2018. ‘Exchange of Opinions, No. 41 “Corporatization Was Inevitable — The Strongest Scenario for All National Universities” An Interview with Makoto Gonokami, President of the University of Tokyo (Translation of Japanese 異見交論41「法人化は必然 全国立大で最強のシナリオ」五神 真氏(東京大学学長))’. https://kyoiku.yomiuri.co.jp/rensai/contents/41-1.php.

Yonezawa, Akiyoshi. 2020. ‘Challenges of the Japanese higher education Amidst population decline and globalization’, Globalisation, Societies and Education, 18: 43-52.

Yoshida, Kana. 2007. ‘Chapter 10: Management Expense Grants and Independent Revenue (Translation of Japanese 第10章 運営費交付金と自己収入). .’ in Kiyoshi Yamamoto (ed.), A Study on the Financial and Managerial Reforms Following the Corporatization of National Universities (Translation of Japanese 国立大学法人化後の財務・経営に関する研究).

Young Academy of Japan. 2014. “Proposal of a Methodology for Enhancing Japan’s Science and Technology through Support for Early-Career Researchers and the Utilization of Research Support Personnel (Translation of Japanese 若手研究者支援・研究支援人材活用を通じた日本の科学技術を高めていく方法論の提案).” In.: Science Council of Japan.

参考

- 科学技術関係活動等に関する調査 独立行政法人等の科学技術関係活動等に関する調査 https://www8.cao.go.jp/cstp/stsonota/katudocyosa/index.html